主页 > 鸿蒙系统安装imtoken > 证券公司场外衍生品杠杆效应研究

证券公司场外衍生品杠杆效应研究

二、场外衍生品服务实体经济的杠杆效应

场外衍生品市场作为现代市场体系的有机组成部分,具有价格发现、风险规避等独特功能。服务实体经济意义重大。

(一)提供个性化对冲工具,满足产业链发展需求

金融衍生品的基本功能是对冲风险。从全产业链来看,上游企业主要面临原材料价格波动的风险,而下游企业和贸易商则面临成品和销售末端价格波动的风险。实体公司可以利用场外衍生品工具,针对不同的风险场景定制个性化的风险管理方案,合理分散风险。

(二)降低融资成本,缓解小微企业融资难

当企业在某个市场具有融资优势,并且该市场的融资类型与需求不同时,可以通过场外利率掉期交易来兑换浮动利率具有相同名义本金的固定利率负债,获得的浮动利率可以抵消原负债利率,转移利率上升的风险。通过利率互换,企业以名义本金进行交易,直接匹配表外资产负债,无需资金转移,可有效降低企业融资成本。

(三)@ >平稳现金流波动,提升企业精细化管理水平

在企业经营过程中,要有效控制成本端和销售端的价格风险,稳定现金流,确保企业持续稳定发展。在交易中,企业的采购和销售周期通常从几周到几个月不等,而场内衍生品的到期日相对固定,难以满足企业的需求。相比之下,场外期权可以设计不同的收益结构、期权组合、奇异期权等,个性化定制风险管理方案,根据产销周期确定到期日。

(四)推动跨境投融资布局,引导主体走出去

场外衍生品在全球经济活动中发挥着重要作用,可以帮助跨国公司管理汇率风险,提高资本规划能力,提高跨境并购效率,增加人民币吸引力。为推动境内企业开展境外融资等。在金融深度服务实体经济的背景下,建立根植于中国、与全球资本融为一体的场外衍生品市场,为中国企业提供全方位、系统的金融服务。 ,这将有助于引导实体逐步走向全球。

此外,利用场外衍生品市场,一方面可以通过个性化的产品定制,提高客户资金使用效率;对于比较好的公司,证券公司通常会提供一定的授信额度,以减少对客户自有资金的占用。因此,场外交易市场的稳定发展,有利于更好地履行金融服务实体经济的责任。

三、场外衍生品对证券公司的杠杆效应

在传统业务佣金率下降和“重资产”的背景下,证券行业开始陷入同质化竞争,券商急需寻求新的业务支点进行突破。同时,也带动券商其他业务的共同发展,形成业务“协同效应”,使场外衍生品业务成为券商差异化发展的突破口。

(一)“OTC+”模式:OTC衍生品与传统业务的协同作用

OTC衍生品业务与传统业务深度融合,形成“OTC+”的商业模式,有利于券商打破传统商业模式,促进收入结构多元化发展,提升盈利能力。

1。 “OTC+理财业务”

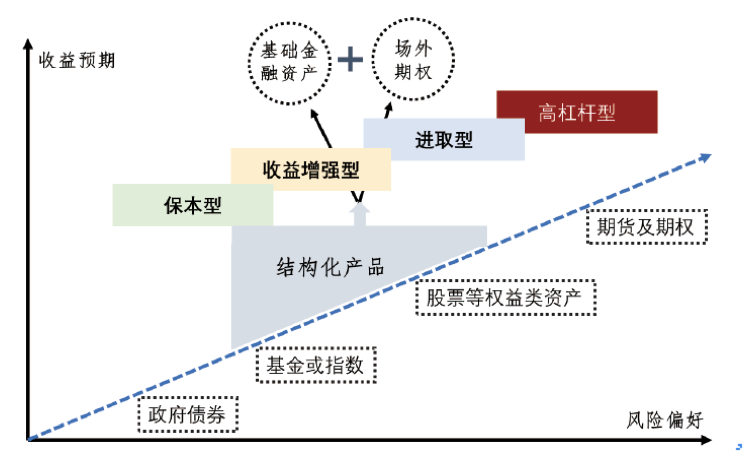

结构性产品是“场外+理财业务”的典型代表。依托券商专业定制能力,将基础资产与金融衍生品相结合,升级传统理财业务,助力券商。吸引更多资金,增加托管规模(见图2)。

图 2:结构化产品风险收益图

2。 “场外交易+投行业务”

证券公司在提供杠杆并购等业务时,“项圈期权”等场外衍生品可有效消除业务中股价波动风险,促进投行业务合作;同时,场外衍生品的使用可以提高资金利用效率,降低业务成本。

3。 《OTC+机构服务与经纪业务》

场外衍生品业务可以为机构投资者提供丰富的资产配置和风险对冲工具,帮助提高客户粘性和吸引增量客户,同时也为机构投资者提供更全面的服务。

4.“场外交易+融资融券业务”

场外期权的套期保值基础头寸和与大股东的融券类收益互换,增加了证券公司的证券来源。保证金和垫款还为证券公司拓宽了资金来源,增加了融资融券业务的收入。

5。 “场外交易+国际业务”

随着中国资本市场的发展,随着对外开放,证券公司增设或扩大了国际业务部门,并在中国香港设立了分支机构,以满足境内投资者在境外投资和投资的双向需求。融资和外国投资者进入国内市场。 “跨境收益互换+国际业务”不仅可以直接增加国内券商的收入,更有利于提升国内券商在国际业务中的竞争力。

(二)OTC业务对证券公司杠杆效应的检验

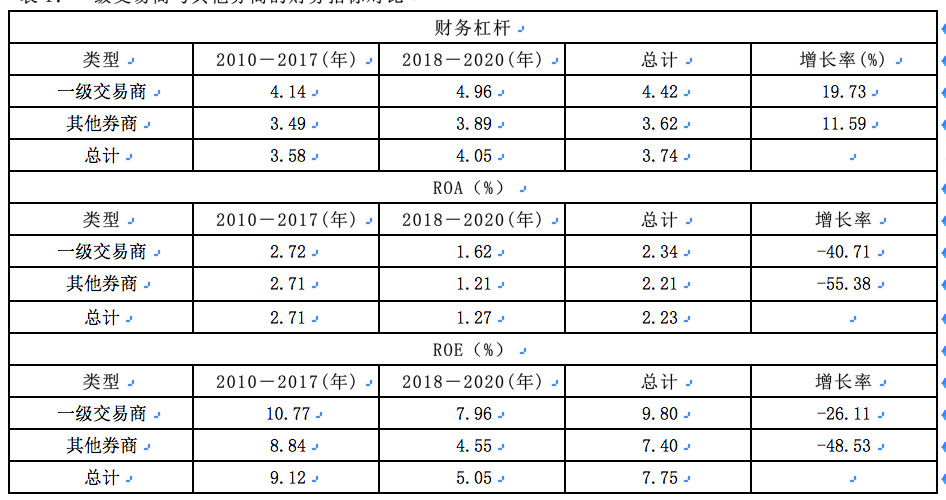

为检验场外交易业务对证券公司的杠杆效应,本文选取2018年场外期权业务设立交易商制度的事件,对比主要证券公司的财务指标。 2018年左右的交易商和其他证券公司(见表1)。

表一:一级交易商与其他券商财务指标对比

从对比结果来看,由于一级交易商拥有场外期权产品创设的牌照优势,可以充分利用场外衍生品的杠杆效应来提升业绩。因此,经销商制度建立后杠杆和合约哪个风险大点,一级经销商的财务杠杆水平将进一步提高。资产回报率(ROA)下降幅度较小,股本回报率(ROE)下降幅度较小。

综上所述,场外衍生品业务不仅可以提高证券公司的财务杠杆水平,还可以与传统业务产生协同效应,增加传统业务的效益。财务杠杆水平的提高和传统业务收入的提高,将有助于证券公司的股本回报率提高。

四、OTC衍生品杠杆的衡量与风险分析

对于场外衍生品的杠杆特性,一方面,合理的杠杆水平可以更好地服务于实体经济,提高证券公司的杠杆率和收益水平;另一方面,过度使用杠杆可能会给证券公司乃至整个金融市场带来风险。

(一)合约杠杆

机构与证券公司签订收益互换合同时,需要预先缴纳一定的保证金。当客户在证券公司买入或卖出场外期权时,需要支付保证金或溢价,从而产生保证金杠杆或溢价杠杆。

1。保证金杠杆

在场外衍生品交易中,投资者只需支付一定比例的保证金,即可获得标的资产在名义本金价值上的更多变化,从而产生保证金交易杠杆。保证金交易杠杆的水平取决于保证金的比率。在实践中,通常使用 Delta。方法、风险价值估计法和情景分析法。

2。高级杠杆

首先是名义溢价交易杠杆。当一份场外期权合约完成合约签订时,合约的溢价和名义本金是确定并已知的,合约的杠杆性质与两者有关。杠杆衡量名义本金的倍数杠杆倍数,称为名义溢价交易杠杆。

第二个是实际的溢价交易杠杆。随着时间的变化,标的资产价格和期权价格都会发生变化。此时,名义溢价交易杠杆无法描述标的资产与期权价格之间的动态,相比于标的资产价格变化,实际的溢价交易杠杆更能反映合约的真实杠杆水平。

(二)机构杠杆

1。证券公司的杠杆计量主要基于资本杠杆率

2016年10月1日颁布实施的《关于修改证券公司风险控制指标管理办法的决定》规定,证券公司的资本杠杆率不得低于8%,即证券公司最高杠杆水平为12.5。根据2021年半年报,申万宏源、中信证券和中金公司的股权乘数分别为5.54、6.10和7.83,而高盛同期摩根士丹利和摩根士丹利的股本乘数分别为12.9和10.92,中国证券公司的杠杆水平低于国际同业,整体杠杆水平仍有有很大的改进空间。场外衍生品业务是合理提高杠杆率的主要渠道之一。

2。证券公司难以渗透管理客户杠杆

由于信息不对称,客户可能存在通过滥用多家证券公司授信额度、复制抵押品等方式提高杠杆的道德风险,证券公司无法获得客户和其他证券公司。因此,很难通过渗透来管理客户的杠杆。

(三)@>市场杠杆

1。市场杠杆由衍生品合约的大小比例衡量

除了场外衍生品合约的杠杆和证券公司的杠杆外,监管者更应该关注市场的整体杠杆水平衡量和杠杆风险管理,市场的整体杠杆水平可以通过场外衍生品合约规模和标的资产规模来衡量。如果市场整体杠杆水平过高,即衍生品规模相对于标的资产规模过高,可能会加剧市场波动,造成流动性风险。

2。市场杠杆风险监管现状——限制持仓规模

当市场衍生品合约数量过多或标的资产流动性不足时,可能导致市场波动加剧,因此交易所将对衍生品合约实行限仓制度,以防范流动性风险事件。但是,由于我国场外衍生品市场尚处于发展阶段,衍生品合约总名义规模没有总体持仓限制,只有个股期权标的股票范围和净持仓的名义资本仅限于证券公司层面。黄金不超过总市值的 5%。对于整个市场衍生品合约的规模和相对标的资产的比例,目前还缺乏完整的监管体系。

五、政策建议

(一)建立完善的杠杆水平监控系统

衍生品的杠杆风险可以从市场风险中确定。监管从监控、机构杠杆率和合约杠杆水平三个方面进行。无论是监控市场合约规模,还是投资者或机构的杠杆水平,都需要完善的基础设施支持。监管机构需加强与跨境监管机构的合作,结合市场力量 外部市场和场内市场应从市场整体、证券期货经营者和投资者的角度对衍生品杠杆率进行监管。

(二)开展跨境监管合作,避免监管套利

随着中国资本市场的不断开放,越来越多的基金开展跨境投资业务。追踪投资境外市场的资金去向,控制场外衍生品投资杠杆率。对于投资于境内市场的资金,应了解资金来源和杠杆水平,避免跨境收益互换、QFII、沪港通等跨境资金业务成为监管套利工具.

(三)@>统一风控指标体系,避免不正当竞争

证券公司在开展OTC业务时,证券公司使用的风控指标算法不一致,不同算法下的风险敞口无法比较,不仅给统一监管增加了难度,还可能导致不正当竞争。为建立统一的杠杆率和市场风险监管体系,监管机构需要建立风险指标体系、统一定价和风控基准。例如,对于期权定价和风险敞口计算,制定统一的波动率参考面进行风险敞口计算。

(四)完善投资者分类体系,扩大参与者范围

统一和分级的投资者分类系统是投资者友好型社会的核心特征。随着居民财富的不断增加,除企业和专业机构投资者外,专业个人投资者对衍生品的需求也在增加。外部衍生品具有高度灵活性和可定制性的优势,部分产品的风险回报率甚至优于场外市场。因此,有必要进一步完善投资者和产品分类体系,让更多的投资者享受场外衍生品的效用。

(五)建立穿透式监管体系

对于机构客户,可以建立穿透式的监管体系,避免出现子公司合规、母公司超标,或反复抵押增加杠杆的情况。在实施过程中,可以为机构投资者建立一个具有穿透力的监管数据库。证券公司开展业务时,报送拟开展业务信息杠杆和合约哪个风险大点,核对剩余场外业务额度。 ,以及是否存在重复抵押行为。

*课题组介绍:项目负责人:申万宏源证券有限公司总经理杨玉成课题组成员包括:申万宏源证券有限公司金融创新唐军总部总经理申万宏源证券股份有限公司博士后工作站主任马龙观;王伟、沉力、孙然、谢晓飞、魏东丽、陈明春、高文华、吴杰南、李启毅、杨世超,均供职于申万宏源证券有限公司